Muita gente mistura essas duas coisas.

Mas score baixo e nome sujo não são a mesma coisa.

Os dois atrapalham a aprovação, sim. Só que, na prática, o nome sujo costuma pesar mais do que o score baixo na hora de pedir crédito.

O motivo é simples: score baixo é um sinal de risco. Já a negativação mostra que existe uma dívida em aberto registrada.

Ou seja: um indica preocupação. O outro confirma um problema.

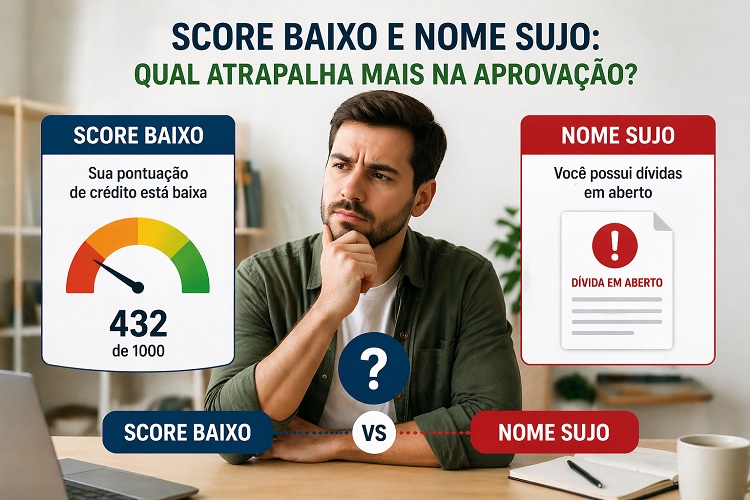

O que é score baixo

Score é uma pontuação usada para ajudar a medir o comportamento financeiro de uma pessoa.

Ele não decide tudo sozinho.

Mas influencia.

Quando o score está baixo, a instituição pode entender que existe mais risco de atraso, desorganização financeira ou dificuldade de pagamento.

Isso complica a aprovação.

Só que score baixo, sozinho, não significa que a pessoa esteja negativada.

O que é nome sujo

Nome sujo significa que existe uma dívida atrasada registrada nos órgãos de proteção ao crédito.

Aqui a situação é mais pesada.

Porque não é mais só uma suspeita de risco.

É um problema que já aconteceu.

Na prática, isso costuma impactar mais do que uma pontuação baixa isolada.

Então, qual atrapalha mais?

Na maioria dos casos, nome sujo atrapalha mais.

O score baixo pesa, mas a negativação costuma ser vista como um sinal mais grave.

Isso porque o banco ou a financeira pode entender que já houve inadimplência real, não apenas risco de inadimplência.

Resumindo de forma simples:

- score baixo = sinal de alerta;

- nome sujo = problema já registrado.

Por isso, quando os dois aparecem juntos, a dificuldade costuma aumentar ainda mais.

Dá para ter score baixo sem nome sujo?

Sim.

E isso é mais comum do que muita gente pensa.

A pessoa pode ter score baixo por motivos como:

- pouco histórico de crédito;

- uso desorganizado do cartão;

- atraso em contas recentes;

- muitas tentativas de crédito;

- renda apertada;

- pouca movimentação financeira.

Nesse caso, a aprovação pode ficar mais difícil, mas ainda costuma ser melhor do que quando existe negativação formal.

Dá para ter nome sujo e score não tão ruim?

Pode acontecer.

Mas, mesmo assim, a negativação costuma pesar bastante.

Porque o banco não olha só a pontuação. Ele também observa se existe dívida em aberto, atraso registrado e outros sinais mais concretos de risco.

Então a pessoa pode até não estar com um score péssimo, mas o nome sujo ainda assim atrapalhar muito.

Quando o score baixo pesa mais

O score baixo começa a pesar muito quando:

- a pessoa não está negativada, mas tem perfil fraco para crédito;

- quer um produto mais exigente;

- tenta valor alto;

- tem pouca renda;

- ou faz muitos pedidos em sequência.

Nesses casos, o score pode ser um fator forte de recusa.

Mas ainda assim costuma ser um cenário menos pesado do que nome negativado com dívida aberta.

Quando o nome sujo pesa mais

O nome sujo pesa muito mais quando:

- existe dívida recente;

- há várias pendências;

- o valor em aberto é alto;

- a situação parece fora de controle;

- a pessoa continua acumulando atraso.

Aqui o problema deixa de ser “risco de dar errado”.

Já virou uma evidência de dificuldade financeira.

E quando os dois aparecem juntos?

Aí a aprovação costuma ficar ainda mais difícil.

Porque o banco pode enxergar:

- score baixo;

- dívida registrada;

- desorganização financeira;

- maior risco de novo atraso.

Esse é o cenário em que tentar qualquer crédito no impulso costuma dar mais errado.

Quando score baixo e nome sujo aparecem juntos, o melhor caminho costuma ser agir com mais estratégia.

O que os bancos costumam pensar nesse cenário

De forma bem direta, o raciocínio costuma ser este:

Score baixo sem nome sujo

“Existe risco, mas ainda pode haver espaço dependendo do produto e do perfil.”

Nome sujo com score razoável

“Já existe um problema concreto, então o risco é mais sério.”

Score baixo + nome sujo

“O risco está ainda mais alto.”

É por isso que o nome sujo normalmente pesa mais.

Isso significa que quem tem score baixo ainda consegue crédito com mais chance?

Em muitos casos, sim.

Quem está com score baixo, mas ainda sem negativação, pode encontrar mais espaço do que quem já tem dívida registrada.

Principalmente se escolher uma modalidade mais compatível com o próprio momento.

Por exemplo:

- cartão mais básico;

- cartão com limite garantido;

- crédito com garantia;

- produtos menos exigentes.

Quem está com nome sujo está sem saída?

Não.

Mas precisa escolher melhor.

Em vez de insistir em crédito mais difícil, costuma fazer mais sentido olhar para modalidades mais realistas, como:

- antecipação do FGTS;

- crédito consignado, quando possível;

- empréstimo com garantia;

- cartão com limite garantido.

O erro é agir como se score baixo e nome sujo fossem a mesma coisa.

Não são.

O que costuma piorar a situação

Algumas atitudes agravam bastante o cenário:

- fazer muitos pedidos de crédito;

- ignorar o valor real da dívida;

- deixar cadastro bagunçado;

- tentar produto acima do perfil;

- acreditar em promessa fácil;

- não renegociar nada e continuar acumulando atraso.

Muita gente tenta resolver o problema com pressa e acaba piorando a análise.

O que pode ajudar

Se a ideia é melhorar as chances de aprovação, alguns passos fazem mais sentido:

Para quem está com score baixo

- evitar excesso de pedidos;

- manter contas em dia;

- organizar o uso do crédito;

- atualizar cadastro;

- escolher produto mais compatível.

Para quem está com nome sujo

- considerar renegociação;

- evitar novos atrasos;

- procurar modalidade mais realista;

- entender se existe garantia envolvida;

- não agir no impulso.

Então, qual atrapalha mais na aprovação?

Na maior parte das situações, nome sujo atrapalha mais do que score baixo.

Isso porque score baixo ainda é um sinal de risco.

Já a negativação mostra que existe uma pendência registrada, o que tende a pesar mais na análise.

O score continua sendo importante.

Mas, entre os dois, o nome sujo normalmente é o obstáculo mais forte.

Quem entende essa diferença consegue escolher melhor o próximo passo.

Porque uma coisa é tentar melhorar uma pontuação fraca.

Outra bem diferente é lidar com uma dívida já registrada e ainda pedir novo crédito como se nada estivesse acontecendo.