Essa dúvida faz sentido.

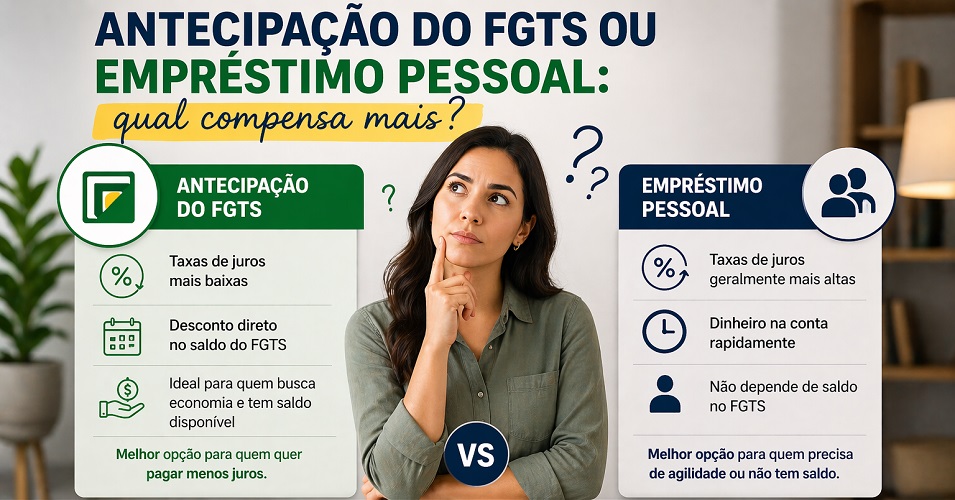

Os dois servem para conseguir dinheiro, mas funcionam de formas bem diferentes. Na antecipação do FGTS, o modelo mais comum é a antecipação do saque-aniversário, em que você adianta saques futuros do FGTS e usa esse fluxo como garantia. Já no empréstimo pessoal, o ponto central é comparar o Custo Efetivo Total (CET), porque é ele que reúne juros, tarifas e demais encargos da operação.

Então a pergunta certa não é só “qual libera dinheiro”. A pergunta certa é: qual combina melhor com a sua situação sem criar um problema maior depois. Isso pesa ainda mais no FGTS porque, ao optar pelo saque-aniversário, o trabalhador demitido sem justa causa normalmente fica com direito apenas à multa rescisória, e o retorno ao saque-rescisão só produz efeito no primeiro dia do 25º mês após o pedido.

Como funciona a antecipação do FGTS

Na prática, a antecipação do FGTS permite adiantar até cinco saques-aniversário anuais no regime atual da CAIXA, sem prestação mensal no orçamento, porque o pagamento fica vinculado aos saques futuros usados como garantia. Para contratar, é preciso estar no saque-aniversário e autorizar a consulta do FGTS pela instituição financeira.

Esse formato costuma chamar atenção justamente por não criar boleto mensal separado. Só que ele trava parte do FGTS na operação e depende de você aceitar a lógica do saque-aniversário, com todas as consequências dessa escolha.

Como funciona o empréstimo pessoal

No empréstimo pessoal, o ponto mais importante não é o nome do banco, e sim o CET. O Banco Central orienta que o consumidor compare propostas de mesmo valor e prazo usando esse indicador, porque ele inclui juros, tarifas e demais despesas da operação.

Na prática, isso significa que o empréstimo pessoal pode até parecer simples na propaganda, mas a comparação correta exige olhar o custo total e não só a taxa destacada no anúncio.

Quando a antecipação do FGTS tende a compensar mais

A antecipação do FGTS tende a fazer mais sentido quando você já está no saque-aniversário, tem saldo suficiente, quer evitar uma prestação mensal no orçamento e entende que está trocando saques futuros por dinheiro agora. Esse modelo existe justamente para usar o FGTS como garantia e adiantar o valor sem esperar o mês do aniversário.

Ela também tende a ser mais coerente quando o dinheiro tem destino claro, como cobrir uma necessidade pontual ou substituir uma dívida mais pesada, e não quando a pessoa só quer aproveitar uma liberação fácil. O motivo é simples: o saldo dado em garantia fica bloqueado enquanto estiver vinculado ao contrato.

Quando o empréstimo pessoal pode compensar mais

O empréstimo pessoal pode fazer mais sentido quando você não quer entrar no saque-aniversário, não quer comprometer saldo futuro do FGTS ou prefere manter liberdade sobre esse dinheiro para outros cenários. Isso pesa porque o saque-aniversário reduz o acesso ao saldo integral em caso de demissão sem justa causa e ainda demora para voltar ao saque-rescisão.

Ele também pode ser mais coerente quando você quer comparar várias propostas com calma usando o CET e escolher a operação pelo custo total, sem amarrar o FGTS à contratação. O Banco Central recomenda exatamente essa comparação entre propostas equivalentes.

O que vale comparar antes de decidir

Antes de escolher, compare quatro pontos:

- se você aceita ou não ficar no saque-aniversário;

- se faz sentido usar o FGTS como garantia;

- se o crédito vai resolver algo concreto ou só virar consumo por impulso;

- e qual é o CET da alternativa de empréstimo pessoal.

Esse é o ponto em que muita gente erra. Olha só a liberação rápida e esquece de comparar o custo total de um lado e o efeito sobre o FGTS do outro.

Então, qual compensa mais?

Se a prioridade é não criar parcela mensal e você aceita usar o saque-aniversário e travar parte do FGTS, a antecipação pode fazer mais sentido. Se a prioridade é preservar o FGTS e escolher pela comparação de custo total, o empréstimo pessoal pode ser o caminho mais coerente.

Em resumo, a antecipação do FGTS costuma ser mais atraente pela estrutura da operação; o empréstimo pessoal, pela liberdade de não mexer no seu FGTS. O que compensa mais não é o que parece mais fácil, e sim o que resolve seu problema com menos impacto futuro.