Muita gente pensa que, estando negativado, o banco só olha uma coisa: o nome sujo.

Não é assim.

A negativação pesa, claro. Mas ela normalmente não é o único ponto da análise.

Na prática, os bancos e financeiras costumam olhar o conjunto do perfil. Ou seja: não é só a dívida em aberto, mas também o comportamento financeiro, o tipo de crédito pedido, a renda informada, o cadastro e o risco que a operação representa.

Por isso, duas pessoas negativadas podem ter resultados diferentes ao pedir crédito.

A negativação é importante, mas não é tudo

Quando o nome está negativado, a instituição entende que existe um sinal de risco.

Isso já dificulta a aprovação.

Só que o banco normalmente não para por aí. Ele tenta entender se aquele cliente representa um risco muito alto, moderado ou mais controlado dentro da modalidade pedida.

É por isso que, em alguns casos, a pessoa consegue crédito mesmo estando negativada e, em outros, não consegue.

1. O tipo de dívida que está em aberto

Esse é um dos primeiros pontos que costumam pesar.

Não é a mesma coisa estar com:

- uma dívida pequena e antiga;

- várias dívidas recentes;

- contas básicas em atraso;

- parcelas de empréstimo não pagas;

- cartão estourado;

- nome negativado há muito tempo.

O banco tende a enxergar de forma pior quando existe acúmulo de pendência, atraso recente ou sensação de descontrole maior.

2. O valor total das dívidas

O tamanho da dívida também influencia.

Se a pessoa tem renda baixa e uma dívida muito alta em aberto, o risco percebido sobe bastante.

A lógica é simples: quanto mais apertada estiver a situação, maior pode ser a dificuldade de assumir um novo crédito.

Não significa que toda dívida alta impede aprovação.

Mas pesa, sim.

3. O score de crédito

Mesmo quando o usuário está negativado, o score ainda pode entrar como parte da análise.

Ele não manda sozinho, mas ajuda a compor a leitura do perfil.

Quando o score está muito baixo, isso costuma reforçar a percepção de risco.

Quando ele está melhor, mesmo com alguma restrição, pode ajudar um pouco a leitura do cadastro.

Por isso, score e negativação não são a mesma coisa.

Mas os dois podem pesar juntos.

4. A renda informada

Esse ponto é básico, mas muita gente ignora.

O banco quer entender se a renda faz sentido para o valor pedido.

Se a pessoa solicita um crédito alto com renda muito apertada, a chance de recusa sobe.

Também pesa quando a renda é mal informada, inconsistente ou claramente exagerada.

Aqui, tentar “melhorar” o cadastro inventando valor costuma jogar contra.

5. O tipo de crédito solicitado

Esse ponto é importante.

Nem todo crédito é analisado do mesmo jeito.

Um empréstimo pessoal comum costuma ser mais difícil do que uma operação com garantia.

Por isso, quem está negativado pode encontrar mais chance em modalidades como:

- crédito consignado;

- antecipação do FGTS;

- empréstimo com garantia;

- cartão com limite garantido.

Ou seja: às vezes o problema não é só o perfil.

É o tipo de produto pedido.

6. O histórico recente de pagamento

Os bancos costumam observar se a pessoa vem mantendo algum nível de organização recente.

Por exemplo:

- paga contas atuais em dia?

- continua acumulando atrasos?

- tem sinais de piora?

- está tentando reorganizar a vida financeira?

Mesmo com restrição no nome, um histórico recente menos bagunçado pode ser melhor do que uma situação em que tudo continua atrasando.

7. O relacionamento com a instituição

Quando a pessoa já usa conta, cartão, app ou outros serviços do banco, isso pode entrar na análise.

Movimentação de conta, entrada de dinheiro, uso frequente e comportamento no relacionamento com a instituição podem ajudar a compor a visão do banco.

Isso não garante aprovação.

Mas pode pesar a favor em alguns casos.

Conta parada ou relação inexistente tende a ajudar menos.

8. O cadastro do cliente

Parece detalhe, mas não é.

Dados errados ou velhos atrapalham bastante.

O banco costuma olhar se o cadastro está coerente, incluindo:

- telefone;

- endereço;

- e-mail;

- renda;

- documentos;

- informações pessoais.

Quando tudo parece desorganizado ou inconsistente, a análise pode enfraquecer.

9. A quantidade de pedidos recentes de crédito

Esse é um erro comum.

A pessoa é recusada em um lugar e começa a tentar em vários outros, em sequência.

Isso pode piorar a imagem do perfil.

Porque passa sensação de urgência, aperto ou desespero financeiro.

Em vez de aumentar chance, muitas tentativas em pouco tempo podem atrapalhar mais.

10. A existência de garantia

Quando existe garantia, o cenário muda.

Esse é um dos motivos pelos quais algumas pessoas negativadas ainda conseguem crédito em modalidades específicas.

Se a operação tem algo que reduz o risco para a instituição, como:

- margem consignável;

- saldo do FGTS;

- valor reservado;

- bem em garantia;

a análise pode ficar menos dura do que em um empréstimo pessoal sem garantia.

O que costuma piorar muito a análise

Alguns fatores costumam jogar pesado contra:

- dívida recente e alta;

- atraso contínuo;

- score muito baixo;

- pedido de valor incompatível;

- renda mal informada;

- vários pedidos em sequência;

- tentativa de produto acima do perfil;

- cadastro bagunçado.

Quando isso tudo aparece junto, a chance de recusa aumenta bastante.

O que pode ajudar mesmo negativado

Alguns pontos podem melhorar a situação:

- manter o cadastro atualizado;

- evitar novos atrasos;

- reduzir sinais de desorganização;

- escolher modalidade mais realista;

- pedir valor mais compatível;

- evitar várias tentativas seguidas;

- considerar renegociação antes de buscar novo crédito.

Isso não transforma aprovação em certeza.

Mas melhora a lógica do pedido.

O erro mais comum de quem está negativado

O erro mais comum é agir no impulso.

A pessoa vê que está negativada, entra em desespero e começa a:

- pedir qualquer crédito;

- clicar em qualquer anúncio;

- acreditar em promessa fácil;

- tentar produto errado;

- esconder renda real;

- insistir sem mudar nada no perfil.

Isso costuma terminar em recusa, frustração ou golpe.

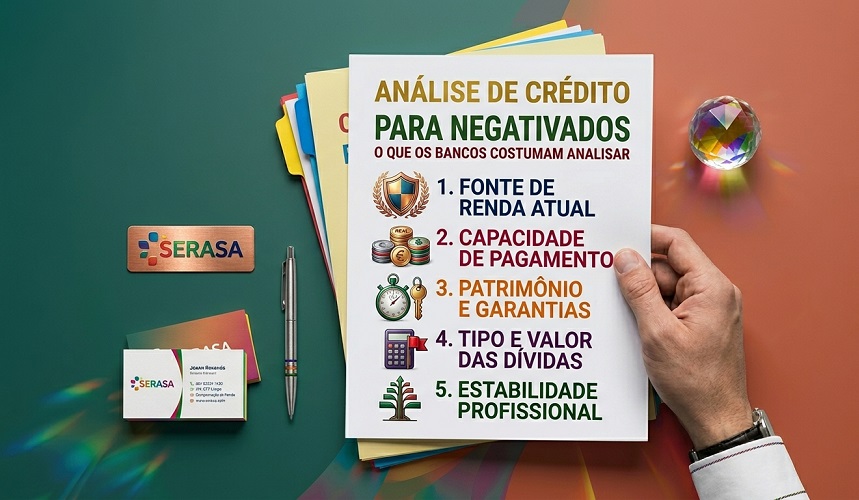

Então, o que os bancos costumam analisar?

Se fosse para resumir, seria isto:

- a negativação em si;

- o tamanho e o tipo da dívida;

- o score;

- a renda;

- o tipo de crédito pedido;

- o histórico recente;

- o cadastro;

- o relacionamento com a instituição;

- a quantidade de tentativas recentes;

- e a existência ou não de garantia.

Ou seja: o banco normalmente não olha só para o “nome sujo”.

Ele tenta entender o risco completo da operação.

Por isso, quem está negativado aumenta mais suas chances quando para de agir no impulso e começa a escolher melhor a modalidade, o valor e o momento do pedido.